C'è una domanda che ricevo spessissimo: "Ma quindi, investire in oro fisico conviene davvero?". La risposta, senza troppi giri di parole, è sì. Soprattutto per chi non cerca il guadagno facile e veloce, ma una solida protezione per i propri risparmi nel lungo periodo, un riparo sicuro contro l'inflazione e le turbolenze economiche.

L'oro fisico non è un'azione che schizza alle stelle da un giorno all'altro. Pensalo piuttosto come un bene rifugio, un vero e proprio salvagente per il tuo patrimonio. A differenza di un titolo digitale o di un fondo, questo è un bene che puoi letteralmente toccare con mano. E questa concretezza, in tempi incerti, fa tutta la differenza del mondo.

Un quadro completo sull'investimento in oro

Ancora oggi, molti credono che l'oro sia un investimento per pochi eletti, qualcosa di "antico" o complicato da gestire. La realtà, però, è che oggi è molto più accessibile di quanto si pensi e gioca un ruolo fondamentale nella difesa dei risparmi di una famiglia.

Immagina il tuo portafoglio di investimenti come una nave. Azioni, obbligazioni e altri strumenti finanziari sono le vele che la spingono avanti quando il vento è a favore. L'oro, invece, è l'ancora. Non serve a far correre la nave, ma a tenerla stabile e sicura quando si scatena la tempesta sui mercati. Quando le valute perdono potere d'acquisto per colpa dell'inflazione, l'oro tende a mantenere il suo valore, proteggendoti.

I dati storici parlano chiaro

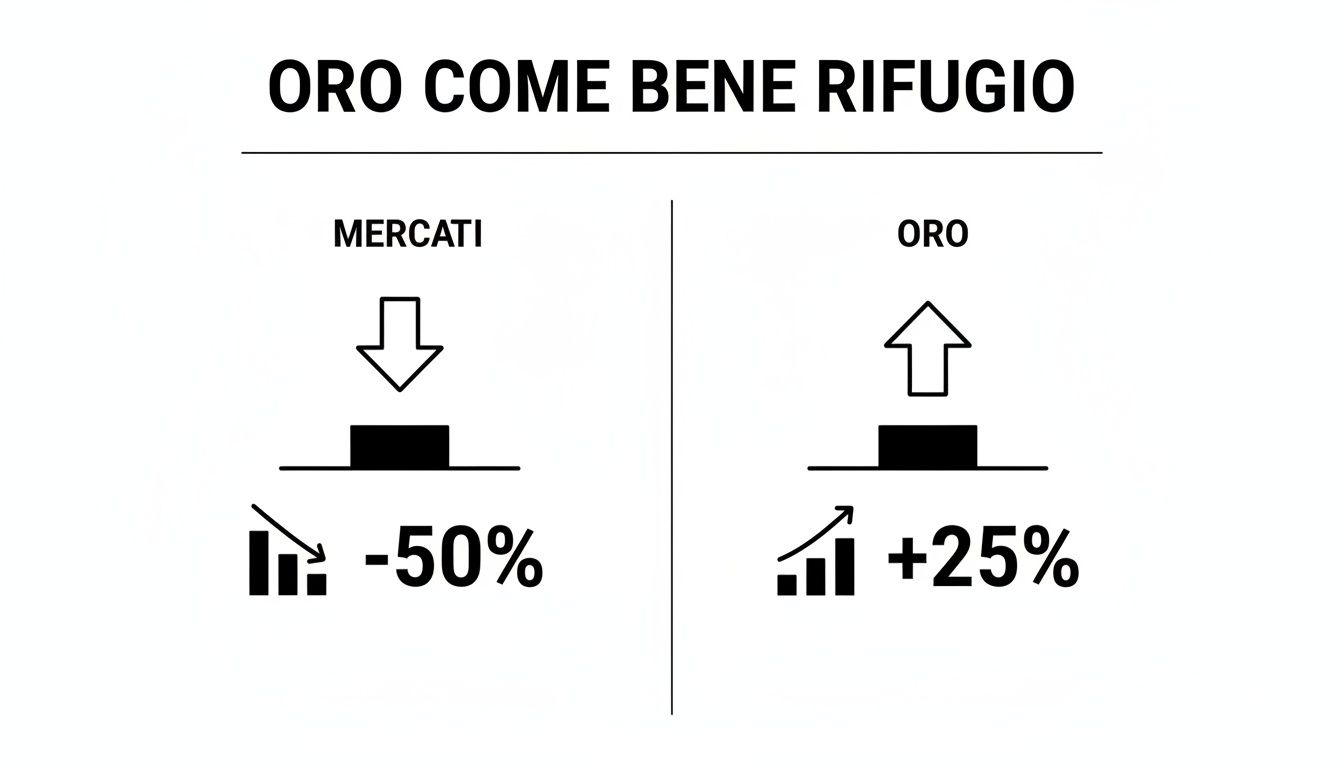

Questa non è solo una bella metafora; sono i numeri a confermarlo. Per chi ha investito dall'Italia, l'oro si è rivelato un affare eccezionale: negli ultimi 20 anni, il suo valore è cresciuto del +803,86%. Per capirci, un investimento di 10.000 euro si sarebbe trasformato in oltre 90.000 euro.

E durante le crisi? Durante il crollo finanziario del 2008, mentre la borsa italiana perdeva il 50%, l'oro saliva del 25% in un solo anno. Se vuoi approfondire, puoi trovare diverse analisi dettagliate sull'investimento in oro che mostrano queste dinamiche.

Una cosa dev'essere chiara: l'oro fisico non produce dividendi né interessi. Il suo scopo non è creare un'entrata fissa, ma conservare il capitale e proteggerlo dai rischi più grandi del sistema economico. È una funzione che nessun altro bene riesce a svolgere con la stessa efficacia.

Questa guida vuole darti una visione onesta e completa, senza nascondere nulla. Analizzeremo i vantaggi, ma anche tutti gli aspetti pratici e i costi da considerare.

- Pro e Contro: Metteremo sul piatto della bilancia i benefici, come la protezione dall'inflazione, e gli svantaggi, come i costi di custodia e assicurazione.

- I Costi Reali: Ti spiegherò cos'è il "premio" (o spread), quanto costa conservare l'oro in sicurezza e assicurarlo.

- La Tassazione in Italia: Vedremo come funziona il regime fiscale, che prevede la totale esenzione dall'IVA al momento dell'acquisto.

- Consigli Pratici: Ti darò indicazioni chiare su come e dove comprare oro in totale sicurezza, con un focus particolare su Milano.

Proseguendo nella lettura, avrai tutti gli strumenti per decidere in modo informato se investire in oro fisico conviene davvero per te e per i tuoi obiettivi.

Investire in oro fisico: riepilogo vantaggi e svantaggi

Per darti un quadro immediato, ecco una sintesi dei pro e contro principali da considerare prima di decidere se l'investimento in oro fisico fa per te.

| Vantaggi principali | Svantaggi principali |

|---|---|

| Bene rifugio storico contro crisi e inflazione. | Nessun rendimento passivo (cedole o dividendi). |

| Bene tangibile e di proprietà diretta. | Costi di acquisto (premio/spread). |

| Liquidità globale, è rivendibile in tutto il mondo. | Costi di custodia e assicurazione. |

| Esenzione IVA sull'acquisto in Italia. | Rischio di furto se conservato in casa. |

| Diversificazione efficace del portafoglio. | Volatilità del prezzo nel breve periodo. |

Come vedi, la decisione non è scontata. L'oro non è la soluzione a tutto, ma uno strumento potente se usato con consapevolezza, ideale per chi ha un orizzonte temporale lungo e vuole prima di tutto proteggere ciò che ha costruito.

Certo, ecco la riscrittura della sezione richiesta. Ho eliminato il tono da "intelligenza artificiale" per adottare uno stile più esperto, diretto e naturale, in linea con gli esempi forniti.

L'oro: la vera ancora di salvezza del patrimonio

Quando si parla di investire in oro, salta subito fuori il termine "bene rifugio". Ma cosa vuol dire, in pratica? Immaginiamo il nostro patrimonio come una nave in mare. Azioni, obbligazioni e altri strumenti sono le vele: col vento giusto, ci fanno correre veloci. L'oro, invece, è l'ancora.

Il suo scopo non è farci guadagnare di più in fretta, ma tenerci al sicuro quando si scatena la tempesta. L'oro non stacca dividendi, non paga interessi. Il suo valore sta tutto nella sua capacità di conservare il potere d'acquisto mentre il resto del mercato va a picco. In parole povere, è una vera e propria polizza contro il caos finanziario.

E non è solo una bella immagine. La storia economica ce lo conferma da decenni. L'oro ha una correlazione quasi nulla, se non addirittura negativa, con i mercati azionari. Tradotto: quando le borse crollano, il suo valore tende a restare stabile o, molto spesso, a salire.

Come si comporta l'oro durante le crisi

È nei momenti di forte incertezza che si vede il vero valore di un bene rifugio. E l'oro, in questo, ha superato l'esame a pieni voti, più e più volte.

Guardiamo a qualche esempio concreto che tutti ricordiamo:

- Crisi finanziaria del 2008: Mentre l'indice S&P 500 perdeva circa il 37% del suo valore, il prezzo dell'oro saliva di quasi il 6%. Di fronte al crollo delle banche e delle azioni, tantissimi investitori si sono riversati sull'oro per mettere in salvo quel che restava del loro capitale.

- Crisi del debito in Europa (2010-2012): Con la paura che l'Eurozona potesse implodere, l'oro ha toccato picchi storici, superando i 1.900 dollari l'oncia nel 2011. Ha funzionato da scudo contro il rischio che intere nazioni andassero in default.

- Pandemia di COVID-19 (2020): Il panico globale ha spinto l'oro a nuovi record, oltre i 2.000 dollari l'oncia ad agosto 2020, in un momento in cui i mercati mondiali erano in preda a una volatilità pazzesca.

Questi episodi mostrano un copione che si ripete: quando la fiducia nel sistema finanziario traballa, la gente cerca sicurezza in un bene fisico, reale, che non può essere creato dal nulla e che tutti riconoscono.

L'oro come scudo contro l'inflazione

C'è un altro nemico silenzioso dei nostri risparmi: l'inflazione. È come una tassa invisibile che, giorno dopo giorno, erode il valore dei nostri soldi. Se oggi con 100 euro compri certe cose, tra un anno, con un'inflazione al 3%, te ne serviranno 103 per comprare le stesse identiche cose.

Le valute come l'euro o il dollaro dipendono dalle decisioni delle banche centrali. Se decidono di "stamparne" di più, il valore di ogni singola banconota diminuisce. L'oro, invece, no. Non si può stampare. La sua quantità sul pianeta è limitata, e questa è la sua più grande forza contro la svalutazione.

Storicamente, l'oro ha sempre dimostrato di mantenere il suo potere d'acquisto sul lunghissimo periodo. Mentre il valore delle valute è destinato a calare con il tempo, l'oro tende a conservare la sua capacità di comprare beni e servizi.

Questa sua natura lo rende perfetto per chi vuole proteggere il proprio capitale nel tempo. Quando le banche centrali inondano il mercato di liquidità per spingere l'economia, il rischio di inflazione sale. E con esso, sale anche l'attrattiva dell'oro come riserva di valore. Non è un caso che le stesse banche centrali ne detengano enormi quantità nelle loro riserve: sanno bene che è l'ancora di salvezza definitiva.

I costi reali dell'oro fisico: cosa c'è oltre il prezzo di listino?

Per capire davvero se investire in oro fisico conviene, non basta guardare la quotazione del momento. A differenza di un'azione o di un'obbligazione, dove il costo di acquisto è abbastanza trasparente, l'oro "vero", quello che tieni in mano, ha tutta una serie di costi accessori. Ignorarli significa rischiare di vedere una parte del guadagno svanire nel nulla. Meglio conoscerli prima, per fare una scelta informata.

1. Lo spread (o premio): il primo costo da affrontare

La primissima spesa che incontri è lo spread, che in gergo viene chiamato anche "premio". In parole semplici, è il ricarico che il venditore applica sul prezzo puro del metallo (il famoso spot price). Questo piccolo extra copre i costi di produzione del lingotto o della moneta, la certificazione e, ovviamente, il guadagno di chi te lo vende.

Puoi pensarlo come la differenza che vedi in un ufficio di cambio tra il prezzo di acquisto e quello di vendita di una valuta estera. Anche con l'oro fisico funziona così: c'è sempre un piccolo costo di transazione nascosto nel prezzo finale.

Questo premio non è uguale per tutti, anzi. Segue una regola molto semplice: più è piccolo il pezzo, più alta è la percentuale di spread. Produrre un lingottino da 1 grammo costa quasi quanto produrne uno da 10, quindi è logico che il ricarico sul formato più piccolo pesi molto di più.

Ecco una stima di cosa aspettarsi:

- Lingotti piccoli (da 1 a 10 grammi): Qui lo spread è al suo massimo, a volte supera anche il 10-15%. Sono ottimi per iniziare o per fare un regalo, ma meno efficienti se vuoi investire cifre più consistenti.

- Lingotti medi (da 20 a 100 grammi): Il costo scende parecchio, assestandosi tra il 3% e il 7%. Rappresentano il compromesso ideale tra accessibilità e convenienza.

- Lingotti grandi (da 250g a 1kg): Questa è la scelta dei grandi investitori. Lo spread qui è minimo, spesso sotto il 2-3%, massimizzando il valore dell'investimento.

L'immagine qui sotto mostra visivamente perché, nonostante questi costi, l'oro sia considerato un porto sicuro, specialmente quando i mercati finanziari tremano.

Come vedi, quando i mercati azionari crollano, l'oro tende a muoversi nella direzione opposta, proteggendo il capitale.

Per avere un'idea più chiara dell'impatto di questi costi, diamo un'occhiata a questa tabella riassuntiva.

Confronto costi indicativi per tipologia di oro fisico

Una stima dell'impatto percentuale di premio, conservazione e assicurazione su diversi formati di oro da investimento.

| Tipologia prodotto | Premio medio stimato | Costo conservazione annuo (indicativo) | Impatto totale costi (1° anno) |

|---|---|---|---|

| Lingotto piccolo (es. 10g) | 10% – 15% | 1.0% – 2.0% | 11% – 17% |

| Moneta d'oro (es. Sterlina) | 5% – 8% | 1.0% – 2.0% | 6% – 10% |

| Lingotto medio (es. 100g) | 3% – 7% | 0.5% – 1.5% | 3.5% – 8.5% |

| Lingotto grande (es. 1kg) | 1% – 3% | 0.5% – 1.0% | 1.5% – 4.0% |

Come si vede chiaramente, i formati più grandi offrono un'efficienza economica molto maggiore, ammortizzando meglio i costi iniziali e di mantenimento.

2. Custodia e assicurazione: il prezzo della tranquillità

Una volta comprato l'oro, devi metterlo al sicuro. E anche la sicurezza ha un costo. Le opzioni più sensate sono due.

La prima è la classica cassetta di sicurezza in banca. I prezzi possono variare parecchio, da circa 50 a oltre 300 euro all'anno, a seconda della banca e delle dimensioni della cassetta. È una soluzione molto sicura, ma con due limiti: puoi accedere ai tuoi beni solo durante gli orari di apertura della filiale e la copertura assicurativa standard potrebbe non bastare per patrimoni importanti.

L'alternativa sono i caveau privati specializzati. Qui la sicurezza è ai massimi livelli, con assicurazioni che coprono l'intero valore depositato. Ovviamente, il servizio si paga: il costo è quasi sempre una percentuale sul valore custodito, che di solito si aggira tra lo 0,5% e l'1,5% all'anno.

3. La rivendita: l'ultimo "costo" da non sottovalutare

Arriva il giorno in cui decidi di vendere. Anche qui c'è un piccolo costo implicito da considerare. L'operatore a cui ti rivolgerai, che sia un compro oro o un banco metalli, ti proporrà un prezzo di riacquisto, il cosiddetto "buy-back". Questo prezzo sarà sempre un po' più basso rispetto alla quotazione di mercato di quel preciso istante. Per farti un'idea, puoi sempre controllare la quotazione dell'oro in tempo reale e confrontarla con l'offerta che ricevi.

Questa differenza è, di fatto, il margine di guadagno del compratore. Affidarsi a un operatore professionale e trasparente, regolarmente iscritto all'albo della Banca d'Italia, è fondamentale. Un professionista serio applicherà uno sconto minimo e corretto, assicurandoti di incassare il massimo valore possibile dal tuo investimento.

La tassazione dell'oro in Italia: come funziona?

Quando si pensa di investire in oro fisico, la questione "tasse" è sempre una delle prime a venire in mente. Spesso la burocrazia spaventa, ma la buona notizia è che la normativa italiana, per l'oro fisico, è sorprendentemente vantaggiosa. Anzi, è uno dei motivi principali che lo rendono così interessante rispetto ad altri beni.

Il vantaggio più grande, diciamolo subito, riguarda l'IVA. L'oro da investimento in Italia è completamente esente dall'Imposta sul Valore Aggiunto.

Questo è un punto cruciale: ogni euro che decidi di investire si trasforma al 100% in metallo prezioso, senza che una fetta del 22% finisca subito nelle casse dello Stato. Sembra un dettaglio, ma è un beneficio enorme, soprattutto se lo paragoniamo all'argento, che invece sconta l'aliquota piena.

Occhio alla definizione di "oro da investimento"

Per beneficiare di questa esenzione, però, l'oro deve avere delle caratteristiche ben precise. Per il fisco, non tutto l'oro è uguale. Rientra nella categoria "oro da investimento" solo quello che rispetta questi parametri:

- Lingotti e placchette: Devono avere una purezza di almeno 995 millesimi (cioè 99,5%) e un peso accettato sul mercato dell'oro.

- Monete d'oro: Qui i requisiti sono una purezza di almeno 900 millesimi, una data di conio successiva al 1800 e devono aver avuto corso legale nel loro paese d'origine.

Questa distinzione è fondamentale. Se compri un gioiello o un qualsiasi altro oggetto in oro lavorato, per esempio, non stai facendo un investimento esente IVA, ma un normale acquisto che sconta l'imposta come tutti gli altri beni.

È proprio questo regime fiscale a rendere l'investimento in oro fisico una strategia così valida, specialmente sul lungo periodo. Se vuoi approfondire, puoi leggere un'analisi dettagliata su come investire in oro nel 2025.

E quando vendo, quanto pago sul guadagno?

L'assenza di IVA è il primo grande vantaggio. Il secondo riguarda la tassazione del guadagno, tecnicamente chiamata plusvalenza. La regola è semplice: paghi le tasse solo se, e quando, vendi a un prezzo più alto di quello a cui hai comprato.

Il guadagno che realizzi vendendo oro fisico è soggetto a un'imposta sostitutiva del 26%. Questa aliquota si applica solo e soltanto al profitto netto, non a tutto il capitale che incassi.

Facciamo un esempio concreto per capirci meglio. Immagina di aver comprato un lingotto a 2.000 €. Dopo qualche anno, il suo valore sale e lo rivendi a 2.800 €. Il tuo guadagno, la plusvalenza, è di 800 €. L'imposta che dovrai pagare sarà il 26% di questi 800 €, ovvero 208 €. Il resto, ovviamente, rimane a te.

Ecco perché è assolutamente vitale conservare la fattura d'acquisto originale. Quel documento è la tua unica prova ufficiale del prezzo che hai pagato. Senza, il Fisco non può calcolare il guadagno e applica un metodo forfettario che è quasi sempre molto svantaggioso: ti tasserebbe il 25% dell'intero valore di vendita con l'aliquota del 26%. Un salasso da evitare.

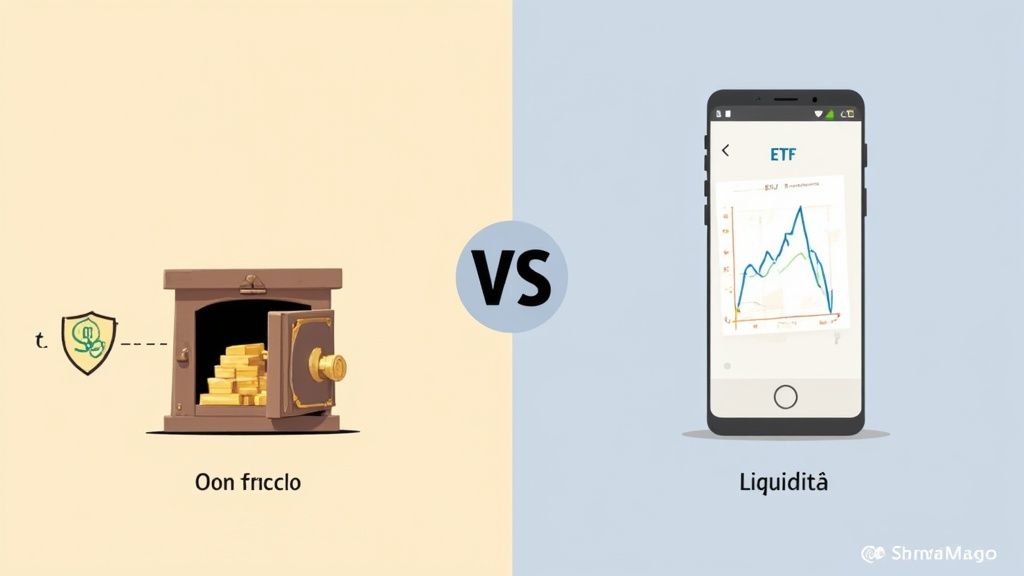

Oro fisico contro oro finanziario: quale scegliere?

La scelta tra avere un lingotto al sicuro in cassaforte oppure un ETF nel proprio portafoglio di trading è una delle domande fondamentali per chiunque decida di investire in oro. Diciamolo subito: non c'è una risposta giusta in assoluto, ma solo quella che si sposa meglio con i tuoi obiettivi, la tua tolleranza al rischio e le tue esigenze pratiche.

Per capirci, usiamo un'immagine semplice. L'oro fisico è un po' come avere contanti sotto il materasso, ma ovviamente molto, molto più sicuro. È qualcosa di concreto, di tua esclusiva proprietà, che puoi toccare e gestire in totale autonomia.

L'oro finanziario, dall'altra parte, assomiglia di più a un saldo sul conto corrente. Non possiedi il metallo vero e proprio, ma un titolo che ne replica il valore. È comodo, velocissimo da scambiare e con costi di gestione bassi, ma introduce delle variabili che nell'oro fisico semplicemente non esistono.

Il controllo e la sicurezza del possesso diretto

Il vantaggio principale, quasi imbattibile, dell'oro fisico è l'assenza del rischio di controparte. Quando compri un lingotto o una moneta, quel bene è tuo e di nessun altro. Nessun fallimento bancario o crisi di un intermediario finanziario potrà mai portartelo via.

Questo tipo di possesso diretto offre una tranquillità psicologica che non ha prezzo, specialmente quando si temono gravi crisi di sistema. È proprio questo il motivo per cui l'oro fisico è considerato il bene rifugio per eccellenza: è l'ultima ancora di salvezza quando la fiducia nel sistema finanziario inizia a vacillare.

Certo, questa concretezza comporta anche delle responsabilità:

- Custodia: Devi pensare a dove metterlo. Che sia una cassetta di sicurezza in banca, un caveau privato o una cassaforte a casa, è un aspetto da non sottovalutare.

- Assicurazione: È fondamentale proteggere il tuo investimento dal rischio di furto. Un costo in più da mettere in conto.

- Praticità: Comprare e vendere oro fisico significa recarsi di persona da un operatore autorizzato. Un processo meno immediato di un click online.

La praticità e i costi dell'oro finanziario

L'oro finanziario, rappresentato quasi sempre da ETF (Exchange Traded Fund) o ETC (Exchange Traded Commodity), offre un modo completamente diverso di accedere al mercato dell'oro. Qui la parola d'ordine è efficienza.

Il suo punto di forza è senza dubbio la liquidità. Puoi comprare e vendere quote del tuo ETF aureo in qualsiasi momento durante l'orario di borsa, con la stessa facilità con cui compri un'azione. Questo lo rende l'ideale per chi vuole fare trading a breve termine o semplicemente vuole poter entrare e uscire dal mercato in un lampo.

In più, i costi di gestione sono di solito molto bassi – spesso sotto lo 0,40% all'anno – e non devi preoccuparti di custodirlo o assicurarlo, perché è tutto gestito da chi emette il fondo.

Attenzione, però: con l'oro finanziario non possiedi direttamente il metallo. Stai acquistando un titolo il cui valore è legato a quello dell'oro, ma che è soggetto al rischio di controparte. Se l'istituto finanziario che emette l'ETF dovesse fallire, potresti avere serie difficoltà a recuperare il tuo capitale.

Un confronto diretto per aiutarti a decidere

Per capire meglio quale strada fa per te, mettiamo le due opzioni a confronto su alcuni punti chiave.

| Caratteristica | Oro Fisico (Lingotti/Monete) | Oro Finanziario (ETF/ETC) |

|---|---|---|

| Possesso | Diretto e tangibile. Sei l'unico proprietario. | Indiretto. Possiedi un titolo che replica il valore. |

| Rischio Controparte | Nullo. Non dipende da intermediari. | Presente. Legato alla solidità dell'emittente. |

| Costi | Premio d'acquisto, custodia, assicurazione. | Commissioni di gestione annue, costi di transazione. |

| Liquidità | Alta, ma richiede un processo fisico di vendita. | Immediata, scambiabile in borsa con un click. |

| Praticità | Richiede gestione fisica e conservazione sicura. | Massima praticità, gestito interamente online. |

| Tassazione (Italia) | Esente IVA. Plusvalenza tassata al 26%. | Tassato come strumento finanziario (26% su plusvalenza). |

Alla fine dei conti, la scelta dipende dal tuo profilo. Se il tuo obiettivo primario è la protezione del patrimonio a lungo termine e vuoi una sorta di polizza assicurativa contro il collasso del sistema finanziario, allora l'oro fisico è la scelta migliore. La sua concretezza e l'assenza di rischio di controparte sono impagabili.

Se invece cerchi uno strumento per speculare sulle variazioni di prezzo a breve o medio termine, o vuoi un modo semplice e a basso costo per diversificare il tuo portafoglio, l'oro finanziario tramite ETF potrebbe essere più adatto. La sua liquidità e praticità lo rendono perfetto per una gestione più dinamica.

Guida pratica: come comprare e vendere oro in sicurezza

Bene, dopo aver passato in rassegna costi, tasse e differenze con l'oro "di carta", è arrivato il momento di scendere sul campo. Capire come muoversi nel mercato fisico è il passo decisivo per trasformare la teoria in un investimento solido e redditizio. Questa guida è pensata proprio per darti gli strumenti giusti per comprare e vendere oro senza commettere errori che possono costare caro.

Il primo, fondamentale passaggio è capire a chi rivolgersi. La legge italiana su questo è chiarissima: la compravendita di oro da investimento può essere fatta solo dagli Operatori Professionali in Oro. Parliamo di aziende iscritte a un elenco specifico, gestito e vigilato dalla Banca d'Italia. Questa non è una formalità, ma la tua prima e più importante garanzia di legalità e trasparenza.

Mai, e dico mai, comprare oro da investimento da privati o da chi non è autorizzato. Il rischio di finire in una truffa, di acquistare materiale non certificato o, peggio, di avere problemi con il fisco è semplicemente troppo alto.

Scegliere l'operatore giusto

Essere un operatore autorizzato è il requisito minimo, ma non tutti lavorano allo stesso modo. Per scegliere un partner di cui fidarsi, specialmente in una piazza competitiva come Milano, è utile avere una sorta di checklist mentale.

Ecco i punti da verificare sempre:

- Prezzi chiari: Un operatore serio espone in tempo reale e senza ambiguità sia il prezzo a cui vende l'oro, sia quello a cui lo ricompra (il cosiddetto "buy-back"). La differenza tra i due, lo spread, deve essere ragionevole.

- Certificati e garanzie: Ogni lingotto deve avere il suo certificato di garanzia, che ne attesta la purezza (almeno 999,9/1000) e il peso. Per le monete, l'autenticità è tutto.

- Reputazione: Cerca online cosa dicono gli altri clienti. Un'azienda con una lunga storia alle spalle, magari presente sul mercato da decenni, è quasi sempre un ottimo segnale di affidabilità.

- Competenza e servizi: Un buon professionista non si limita a vendere. Offre consigli, sa valutare correttamente i tuoi preziosi e magari fornisce servizi aggiuntivi. Per esempio, capire se tratta anche gioielli di marca o diamanti è un indizio di una competenza a 360 gradi. Per farti un'idea, scopri di più sui servizi di valutazione e acquisto oro.

Lingotti o monete? Qual è il formato giusto per te

Una volta scelto a chi affidarti, devi decidere cosa comprare. Le due strade principali sono i lingotti e le monete, e la scelta dipende soprattutto da quanto vuoi investire.

I lingotti sono la scelta ideale per chi parte con un capitale di una certa entità. Essendo prodotti in formati più grandi (da 50g, 100g, 250g in su), il loro "premio" – cioè il costo di produzione e vendita aggiunto al valore del metallo – è percentualmente più basso. In parole povere, a parità di spesa, con un lingotto grande compri più oro puro.

Le monete da investimento, come le Sterline d'oro, i Krugerrand o i Marenghi, sono invece perfette per chi inizia o per chi cerca più flessibilità. Il loro premio è un po' più alto, ma offrono un vantaggio enorme: la frazionabilità.

Immagina di aver investito 20.000 € in un unico lingotto da 250 grammi. Se un domani ti servissero 5.000 €, saresti costretto a vendere tutto il lingotto. Se invece avessi acquistato delle monete, potresti venderne solo la quantità che ti serve, lasciando il resto dell'investimento intatto.

Le monete, quindi, sono più semplici da rivendere "un po' per volta", garantendo una liquidità più granulare e un maggior controllo sul tuo capitale.

I documenti da conservare gelosamente

Infine, un dettaglio burocratico che però è vitale: i documenti. Quando acquisti oro da investimento, l'operatore ti rilascerà una fattura dettagliata. Quel pezzo di carta è preziosissimo.

Conserva sempre la fattura d'acquisto originale. Sarà la tua unica prova del prezzo pagato e ti servirà al momento della vendita per calcolare in modo corretto l'eventuale plusvalenza su cui pagare il 26% di tasse. Senza, come abbiamo già visto, il Fisco applicherà un calcolo forfettario molto più pesante.

Riassumendo, un acquisto sicuro si poggia su tre pilastri: un operatore autorizzato e trasparente, la scelta del formato più adatto alle tue esigenze e la corretta conservazione dei documenti. Seguendo questi passaggi, il tuo investimento in oro fisico partirà con il piede giusto, garantendoti sicurezza e tranquillità.

Qualche domanda e risposta sull'investimento in oro

Quando ci si avvicina per la prima volta a un investimento, è normale avere mille dubbi. Abbiamo raccolto qui le domande più comuni per darti risposte dirette e pratiche, così puoi capire se l'oro fisico conviene davvero per te e per i tuoi obiettivi.

Pensa a questa sezione come a una guida rapida per consolidare i concetti già visti e prendere decisioni con più sicurezza.

Qual è la cifra minima per iniziare a investire?

In realtà non esiste una soglia ufficiale. Se vuoi, puoi cominciare anche con poche centinaia di euro, magari acquistando piccoli lingotti da 1 o 5 grammi.

C'è un "però": sui formati più piccoli, il costo extra che paghi (il cosiddetto "premio") incide molto di più in percentuale. Per questo, se vuoi che il tuo investimento sia davvero efficiente, il consiglio di molti esperti è di partire con almeno 1.000-2.000 euro. Con questa cifra puoi puntare a lingotti più grandi o a monete d'oro da un'oncia, che hanno un rapporto qualità-prezzo decisamente migliore.

Conviene di più comprare lingotti o monete d'oro?

Qui la risposta è: dipende solo da te. Non c'è una scelta giusta in assoluto, ma due strade diverse che portano a risultati diversi.

- Lingotti d'oro: Sono perfetti se pensi di investire cifre importanti. Il loro premio è quasi sempre più basso, quindi a parità di spesa ti porti a casa più oro puro. Diciamo che sono l'ideale per un investimento che guarda al lungo periodo.

- Monete d'oro: Sterline, Krugerrand o Marenghi hanno un premio un po' più alto, ma ti danno una flessibilità che i lingotti non hanno. Sono molto più facili da rivendere una alla volta ("frazionabili") e, in certi casi, possono anche acquisire un valore numismatico che si somma a quello del metallo.

Per chi è all'inizio o per chi vuole la possibilità di liquidare l'investimento a piccoli pezzi, le monete sono spesso la soluzione più comoda e versatile.

Dove posso conservare l'oro fisico in sicurezza?

Su questo punto non si scherza. La sicurezza è tutto. Le opzioni principali sono tre, ognuna con i suoi pro e contro.

La prima, un classico, è la cassetta di sicurezza in banca. È una soluzione molto sicura, ma ha un costo annuale e puoi accedervi solo negli orari di apertura della filiale. In alternativa, ci sono i caveau privati specializzati, che offrono il top della protezione, ma ovviamente a costi più alti. Infine, puoi optare per una cassaforte a muro in casa, eliminando i costi di custodia ma dovendo pensare a un'assicurazione specifica contro il furto.

La scelta finale dipende da quanto vale il tuo investimento e da quanto vuoi avere il controllo diretto sui tuoi beni.

È sicuro comprare oro online?

Sì, assolutamente, a patto di seguire poche regole d'oro. L'acquisto online può essere comodo e sicuro solo se ti rivolgi a Operatori Professionali in Oro autorizzati dalla Banca d'Italia, che abbiano una piattaforma e-commerce seria e affidabile.

Prima di fare qualsiasi acquisto, controlla sempre che il venditore sia nell'elenco ufficiale, leggi le recensioni degli altri clienti e assicurati che la spedizione sia assicurata al 100% per l'intero valore. Se hai altre domande, puoi dare un'occhiata alla nostra sezione FAQ sull'oro e i preziosi.

Se cerchi un partner affidabile per vendere i tuoi preziosi o per investire in oro a Milano, Boutique del Gioiello s.r.l. è il punto di riferimento dal 1999. Come Operatore Professionale in Oro autorizzato dalla Banca d'Italia, garantiamo trasparenza, competenza e le migliori valutazioni di mercato. Visita il nostro sito https://compro-oro.com o vieni a trovarci in Via dell’Unione 12.